何が起こったか

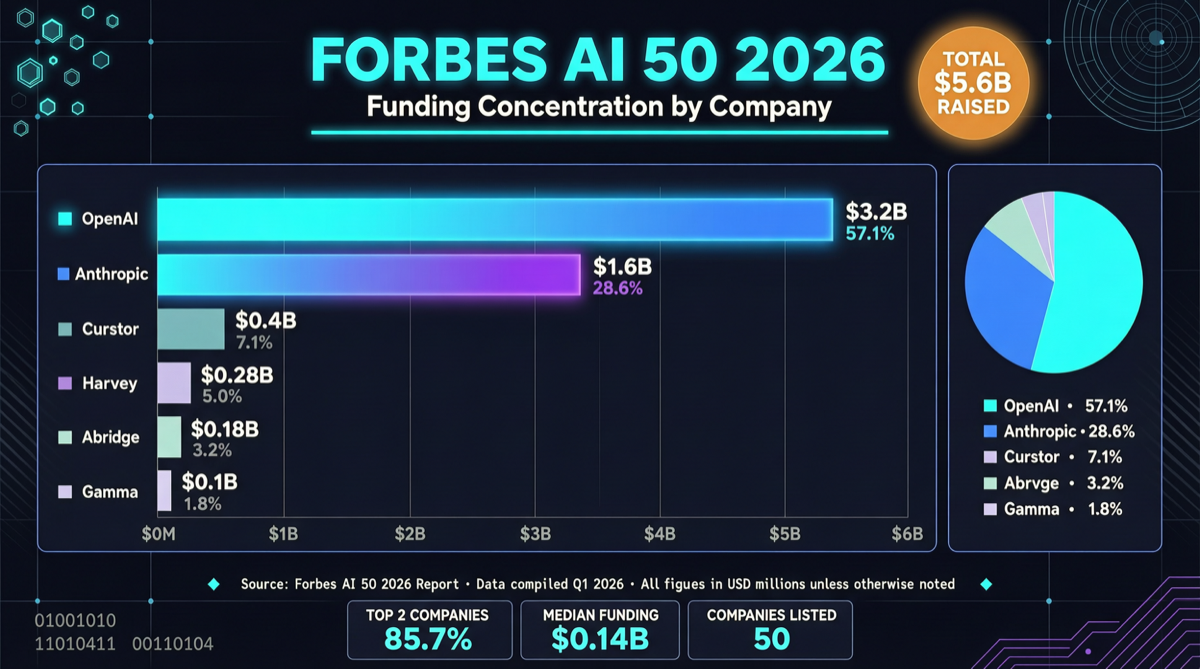

Forbesが2026年AI 50リストを発表した。選出された50社の累計融資額は3056億ドルに達し、そのうちOpenAIとAnthropicの2社だけで約**80%**のシェアを占めている。

このデータは表面的には「モデル層の独占」に見えるが、リストの構造を詳しく見ると、より重要なシグナルが見えてくる。

階層分解

トップ層:モデル巨頭の資本ブラックホール

| 企業 | 評価額/融資額 | ポジショニング |

|---|---|---|

| OpenAI | 約3000億ドル+ | 汎用AGI、ChatGPT + Codex + GPT-5.5 |

| Anthropic | 約1800億ドル+ | セキュリティ重視のClaudeシリーズ、企業AIサービス |

この2社合計で2400億ドル以上の資金を調達している。これはもはや一つの「セクター」ではない。AI業界全体の資本の大部分を吸い込んだ重力中心だ。

次の層:垂直AIアプリが商業的可能性を証明

注目すべきはトップ層ではなく、その直下の第二層だ。これらの企業は、AIが単なる「金食い虫」ではなく、収益を上げられることを証明している:

| 企業 | 主要データ | 垂直領域 |

|---|---|---|

| Cursor | 290億ドル評価 | AIコーディングツール |

| Harvey | 未公開 | 法務AI運用 |

| Abridge | 未公開 | 臨床AI |

| Gamma | 1億ドルARR、50万+ユーザー | AIプレゼン/ドキュメント生成 |

Gammaは特に注目に値する。1億ドルARRということは、AIツールから持続可能な収益への転換パスを既に走り切っていることを意味する。

なぜこのデータが重要なのか

3つの判断:

1. キャピタルは「モデルへの賭け」から「アプリケーションへの賭け」へ移行している 基礎モデルに2400億ドルを投じた後、次の600億ドルの流向こそが投資家の本当の投票だ。Cursor、Gamma、Harveyといった企業の存在は:AIアプリケーションの商業化ウィンドウが開いたことを示している。

2. 開発者ツールが商業化を最初に走り切った垂直領域 Cursorの290億ドル評価は、ほとんどの伝統的SaaS企業を遙かに超える。その背景にはAIコーディングツールへの真实な支払い意思がある。開発者は2〜3倍の効率向上をもたらすツールに対してお金を払う用意があるのだ。

3. 中国AI企業の不在は構造的な問題 Forbes AI 50リストには中国企業の姿がほとんどない。中国AI企業が十分に強くないからではない(DeepSeek、Kimi、Qwenは技術的に追いついている)。融資構造、上場パス、地政学の複合的な影響によるものだ。

投資ロジック

AIセクターで投資機会を探しているなら、このリストが示すシグナルは:

- 短期:ARRを既に走らせた垂直AIアプリ(Gammaモデル)に注目

- 中期:AIコーディングツール(Cursorモデル)にはまだ成長余地があるが、競争は激化

- 長期:基礎モデルの勝者はほぼ確定(OpenAI、Anthropic、Google)。新規参入者は差別化が必要

一言でまとめると:3056億ドル融資の80%が2社に集中している。これは健全な業界構造ではない。しかし、その下のCursorやGamma層が証明しているのは:AIのビジネスモデルは「モデルを作るために金を燃やす」だけではないということだ。