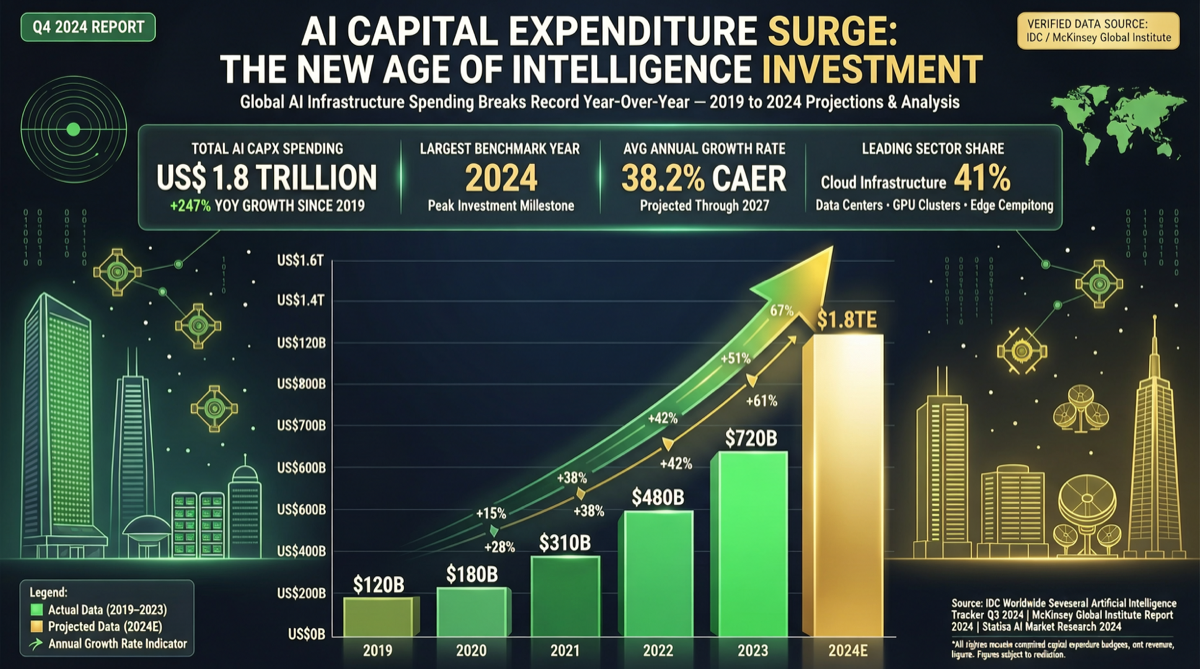

核心データ

| 企業 | Q1クラウド/AI収入成長 | 2026 CapEx予想 | 変化 |

|---|---|---|---|

| クラウド +63% | 1800〜1900億ドル | 50〜100億ドル上方 | |

| Meta | - | 1250〜1450億ドル | 100億ドル上方 |

| AWS | +28%(15四半期最速) | 個別開示なし | 加速顕著 |

| Azure | +40% | 個別開示なし | クラウド成長の主力 |

意味すること

1. 「モデル競争」から「算力競争」へ

競争の焦点は「谁的モデルが優れているか」から「谁的算力が多いか」へ移行。

2. チップ供給逼迫

Googleが供給制限を認めることで、NVIDIA GPUの需要は依然として供給を上回る。

3. 中小プレイヤーの生存空間圧迫

4大企業のAI CapEx合計が2026年だけで5000億ドルに近づく中、中小AI企業は算力コストで太刀打ちできない。

投資ロジック

GPUチップ(NVIDIA, AMD)、チップ設計IP(ARM, Broadcom)、データセンターREITs、電力/エネルギーが受益領域。

まとめ

Q1決算が伝える明確なシグナル:AIインフラ投資は周期的変動ではなく、構造的加速である。

Metaが中等国のGDPに相当する金額をAIに投じる willingness を示すとき、このゲームのルールはすでに変わった。