寒武纪 Q1 营收暴涨 150%:美国出口管制正在帮中国芯片厂清场

DeepSeek V4 原生兼容昇腾 950 处理器,叠加寒武纪 Q1 营收增长超 150%,美国出口管制正在从"阻碍"变成中国 AI 芯片厂商的"强制垄断加速器"。国产算力替代已跨过测试期进入全面部署阶段。

关注AI行业最新投融资事件与市场趋势

DeepSeek V4 原生兼容昇腾 950 处理器,叠加寒武纪 Q1 营收增长超 150%,美国出口管制正在从"阻碍"变成中国 AI 芯片厂商的"强制垄断加速器"。国产算力替代已跨过测试期进入全面部署阶段。

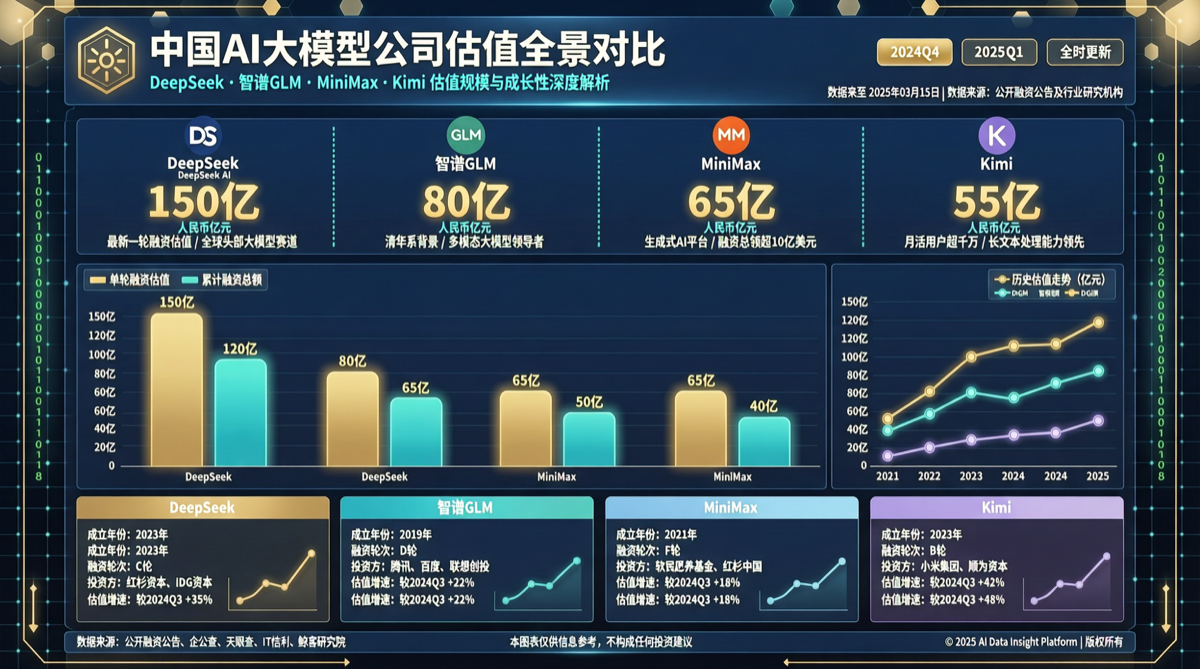

DeepSeek最新估值超400亿美元,智谱GLM估值达500亿,MiniMax 300亿,月之暗面Kimi约200亿正筹备港股上市。中国AI大模型公司的资本版图正在重塑,估值体系全面对标硅谷。

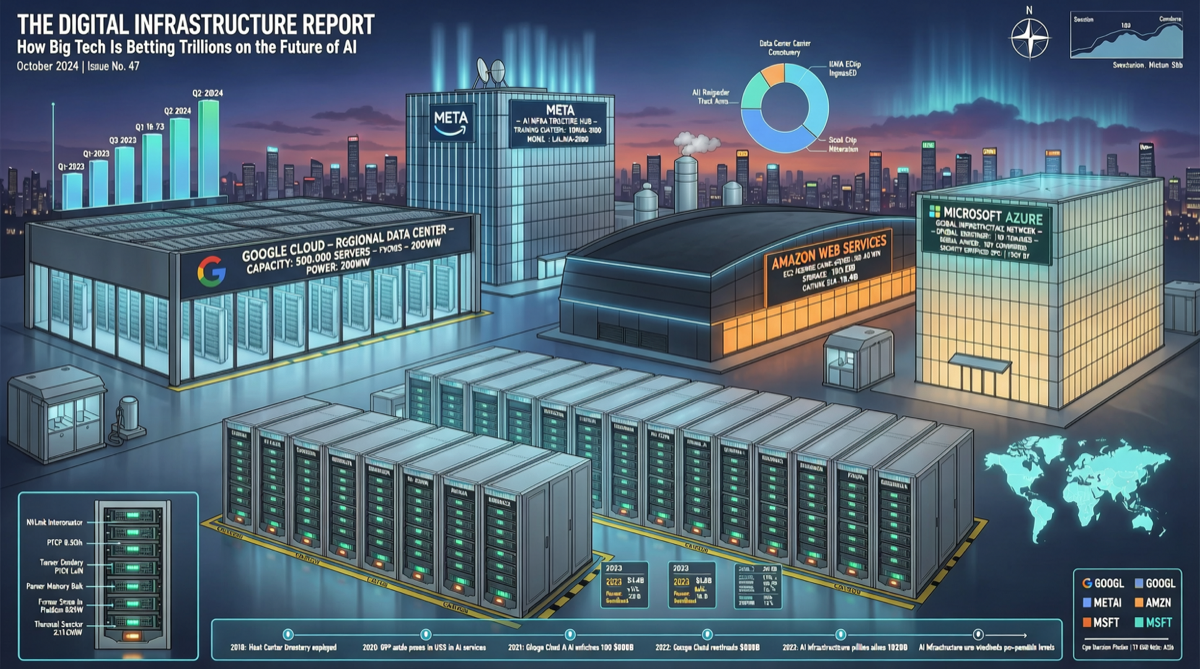

基于 Q1 财报数据,Google、Meta、Amazon、Microsoft 四家公司 2026 年 AI 基础设施资本支出合计预计超过 6000 亿美元。Google 上调 CapEx 指引至 1800-1900 亿美元,Meta 上调至 1250-1450 亿美元。

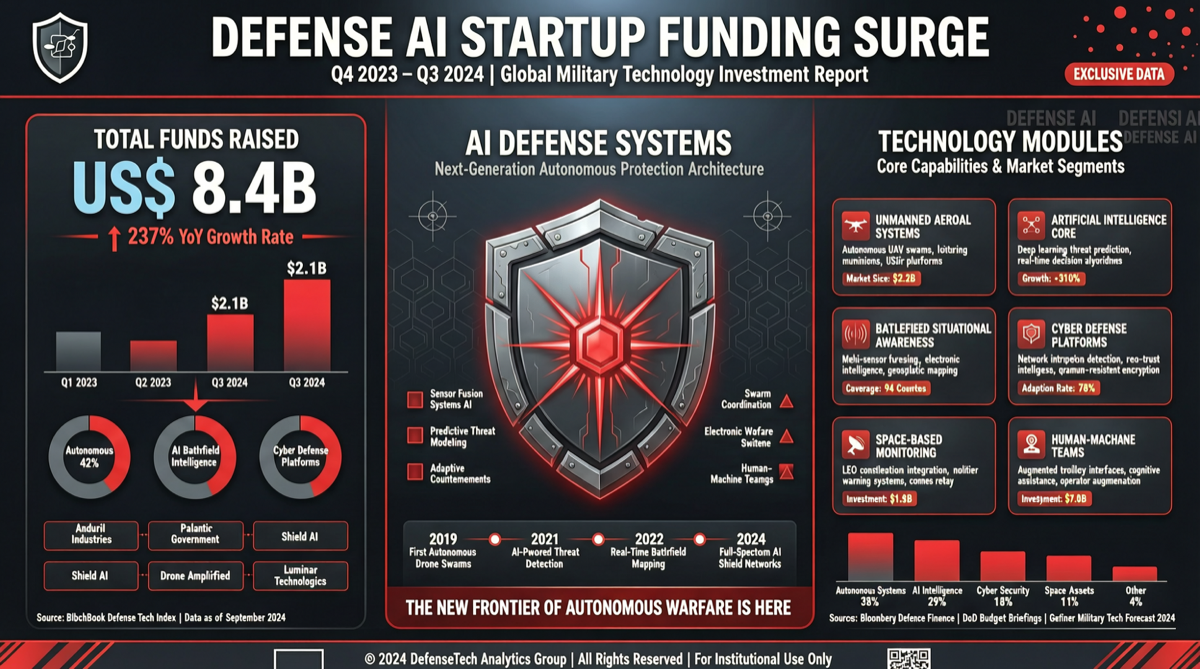

2026 年国防 AI 赛道资本密集涌入:Shield AI 完成 20 亿美元 G 轮融资,投后估值 127 亿美元;Anduril Industries 寻求 600 亿美元估值新一轮融资。AI 自主系统正在重塑全球国防工业格局。

AI 金融分析平台 Rogo 完成 1.6 亿美元 D 轮融资,由 Kleiner Perkins 领投,估值从 2025 年 1 月的 7.5 亿美元升至 20 亿美元。公司已有 3.5 万金融专业人士和 250 多家机构客户。

旧金山国防科技初创公司 Scout AI 完成 1 亿美元 A 轮融资,由 Align 和 Draper 联合领投。公司正在构建能够指挥自主无人车等军事资产的 AI 模型,标志着 AI 在国防领域的商业化加速。

据金融时报报道,软银计划在美国成立独立 AI 机器人及数据中心公司 Roze,最早 2026 年上市,目标估值 1000 亿美元。这是孙正义 AI 战略的最新拼图,将 ARM、OpenAI 投资和自建算力整合为闭环。

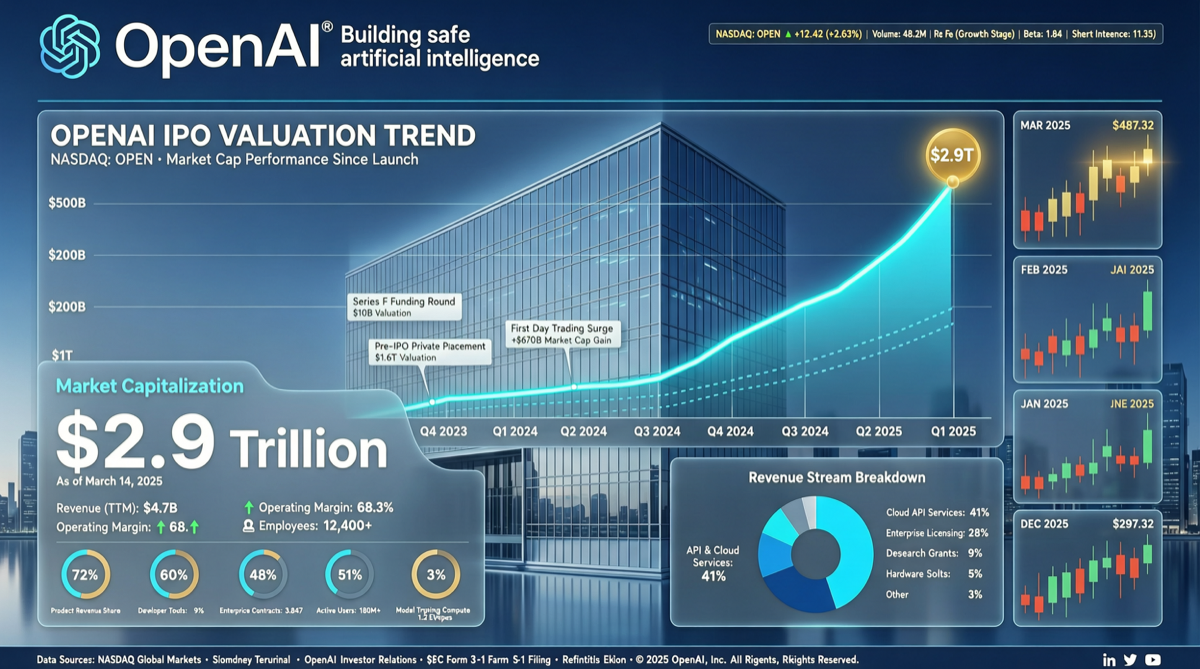

SpaceX、OpenAI 和 Anthropic 三家 AI 相关公司计划在 2026 年相继上市,合计目标估值约 4 万亿美元。这是历史上最密集的万亿美元级 IPO 浪潮。

OpenAI 联合 TPG、贝恩、Advent 等私募机构成立 DeployCo 合资企业,首期投入 5 亿美元,总承诺至多 15 亿美元,目标估值 100 亿美元,专攻企业级 AI 部署。

中国发改委依据外商投资安全审查机制,禁止 Meta 以约 25 亿美元收购通用 AI 智能体公司 Manus,要求撤销交易。这是全球 AI 并购监管的标志性事件。

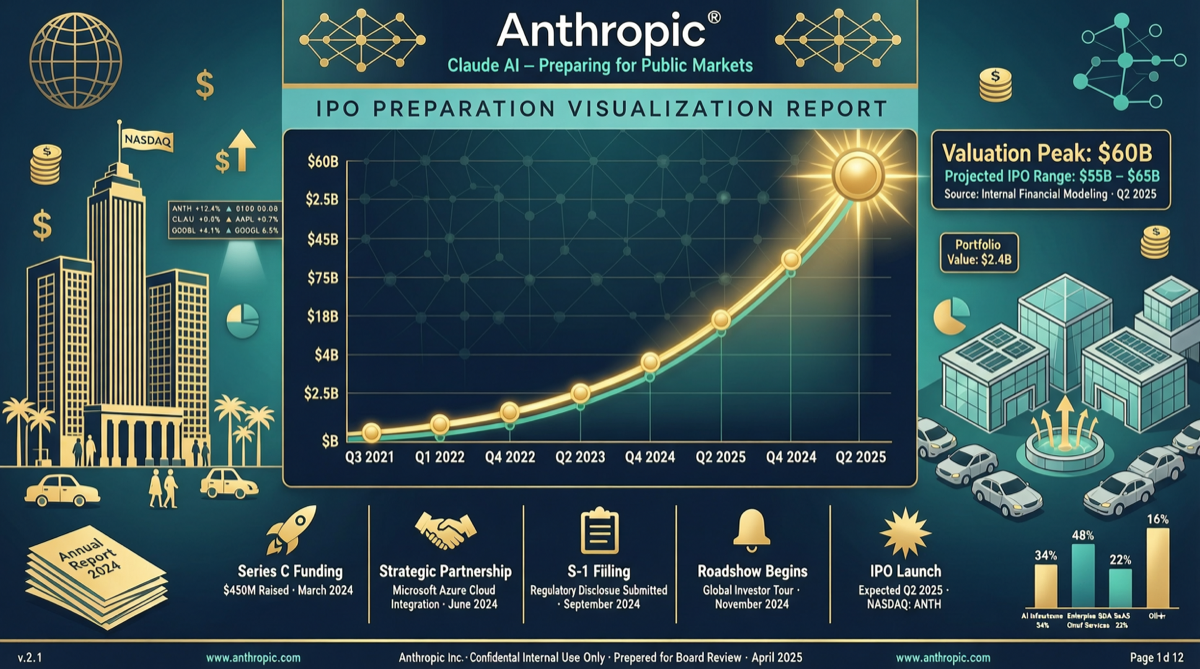

Anthropic 估值从 2025 年 10 月的约 1200 亿飙升至 8000 亿至 1 万亿美元,年化收入在四个月内从 90 亿翻倍至 190 亿美元,计划 2026 年四季度启动 IPO。

OpenAI 前 IPO 估值突破万亿美元,但最新财报显示营收和用户增长未达内部目标,给火热 AI 投资逻辑带来冷却信号。

特斯拉CFO宣布2026年资本支出超250亿美元,用于六座新/扩建工厂、AI基础设施及奥斯汀半导体工厂。Optimus机器人量产计划持续推进,标志着传统车企向AI硬件转型。

AI编程代理公司Cognition AI正洽谈新一轮融资,估值或超250亿美元,较此前翻倍。随着Claude Code等产品加速抢占开发者市场,编程代理赛道资本热度持续升温。

2026年第一季度全球AI公司融资2420亿美元,占全球VC总额约80%。但OpenAI、Anthropic、xAI、Waymo四笔交易合计1880亿,其余6000家创业公司分食剩余资金。

谷歌将以3500亿美元估值向Anthropic投资100亿美元,业绩达标后追加300亿。合作涵盖5GW算力和100万颗TPU,形成"算力-模型"深度绑定模式。

Anthropic 已聘请 Wilson Sonsini 律所启动 IPO 准备,或成史上最大规模 AI 公司上市。若抢先 OpenAI 登陆公开市场,将改变 AI 行业资本格局。

AI安全公司Anthropic完成新一轮20亿美元融资,由Spark Capital领投,公司估值达到200亿美元。

2024年第一季度全球AI领域投融资活跃,总额超过300亿美元,创历史新高。