发生了什么

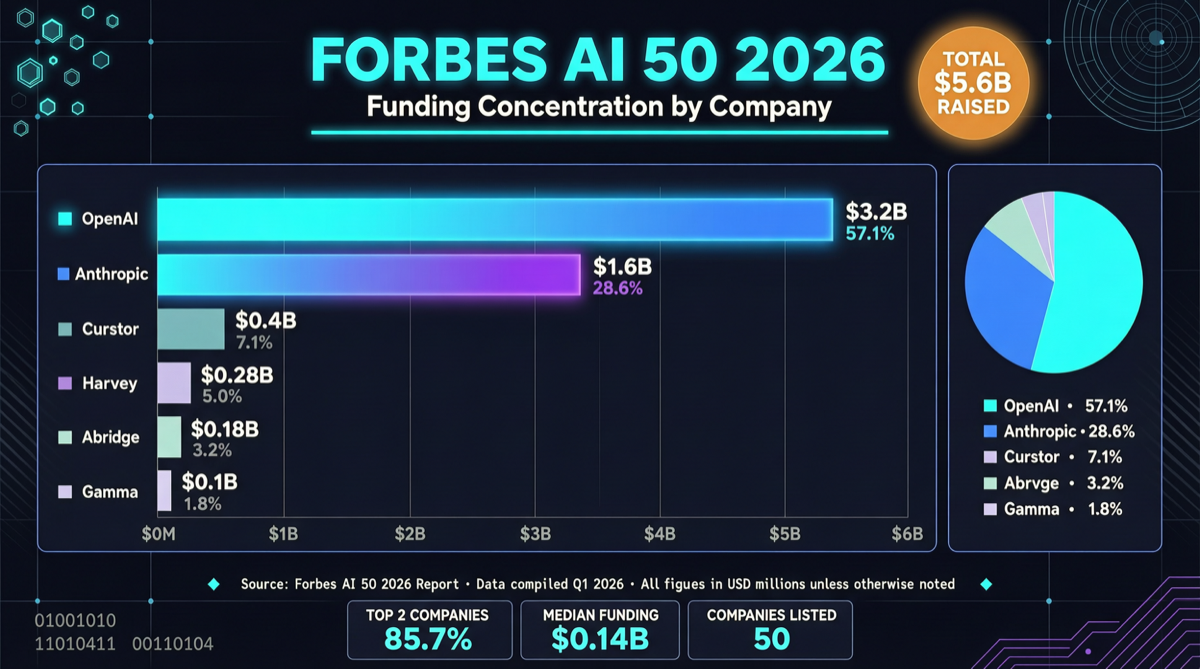

Forbes 发布了 2026 年 AI 50 榜单,50 家入选公司的累计融资额达到 $3056 亿。其中 OpenAI 和 Anthropic 两家公司就占了约 80% 的份额。

这组数据表面看是”模型层垄断”,但细看榜单结构,会发现一个更重要的信号。

分层拆解

顶层:模型巨头的资本黑洞

| 公司 | 估值/融资 | 定位 |

|---|---|---|

| OpenAI | ~$3000 亿+ | 通用 AGI,ChatGPT + Codex + GPT-5.5 |

| Anthropic | ~$1800 亿+ | 安全优先的 Claude 系列,企业 AI 服务 |

两家公司合计融资超过 $2400 亿。这已经不是一个”赛道”——这是一个吸走了整个 AI 行业绝大部分资本的引力中心。

下一层:垂直 AI 应用的商业证明

真正值得关注的不是顶层,而是紧随其后的第二梯队——这些公司证明了 AI 不只是烧钱,也能赚钱:

| 公司 | 关键数据 | 垂直领域 |

|---|---|---|

| Cursor | $290 亿估值 | AI 编码工具 |

| Harvey | 未公开 | 法律 AI 运营 |

| Abridge | 未公开 | 临床 AI |

| Gamma | $1 亿 ARR,50 万+用户 | AI 演示/文档生成 |

Gamma 尤其值得关注——$1 亿 ARR,这意味着它已经跑通了从 AI 工具到可持续收入的转化路径。

为什么这组数据重要

三个判断:

1. 资本正在从”赌模型”转向”赌应用” $2400 亿押注基础模型之后,下一波 $600 亿的流向才是投资人的真实投票。Cursor、Gamma、Harvey 这些公司的存在说明:AI 应用的商业化窗口已经打开。

2. 开发者工具是最先跑通商业化的垂直领域 Cursor 以 $290 亿估值入选,远超多数传统 SaaS 公司。这背后是 AI 编码工具的真实付费意愿——开发者愿意为能提升 2-3 倍效率的工具付钱。

3. 中国 AI 公司的缺席是结构性问题 Forbes AI 50 榜单上几乎没有中国公司的身影。这不是因为中国 AI 公司不够强(DeepSeek、Kimi、Qwen 在技术上已追平),而是因为融资结构、上市路径和地缘政治的共同作用。

投资逻辑

如果你在寻找 AI 赛道的投资机会,这份榜单给出的信号是:

- 短期:关注已经跑通 ARR 的垂直 AI 应用(Gamma 模式)

- 中期:AI 编码工具(Cursor 模式)仍有增长空间,但竞争在加剧

- 长期:基础模型的赢家已经基本确定(OpenAI、Anthropic、Google),新进入者需要差异化

一句话总结:$3056 亿融资中 80% 集中在两家公司——这不是一个健康的行业结构,但下一层的 Cursor、Gamma 们正在证明:AI 的商业模式不仅仅是”烧钱做模型”。