核心数据

2026 年 4 月 29 日,Alphabet(Google 母公司)发布 Q1 财报,数据远超市场预期:

| 指标 | Q1 2026 | 同比增长 | 市场预期 |

|---|---|---|---|

| 总营收 | 1099 亿美元 | +22% | 1072 亿 |

| 净利润 | 626 亿美元 | +81% | — |

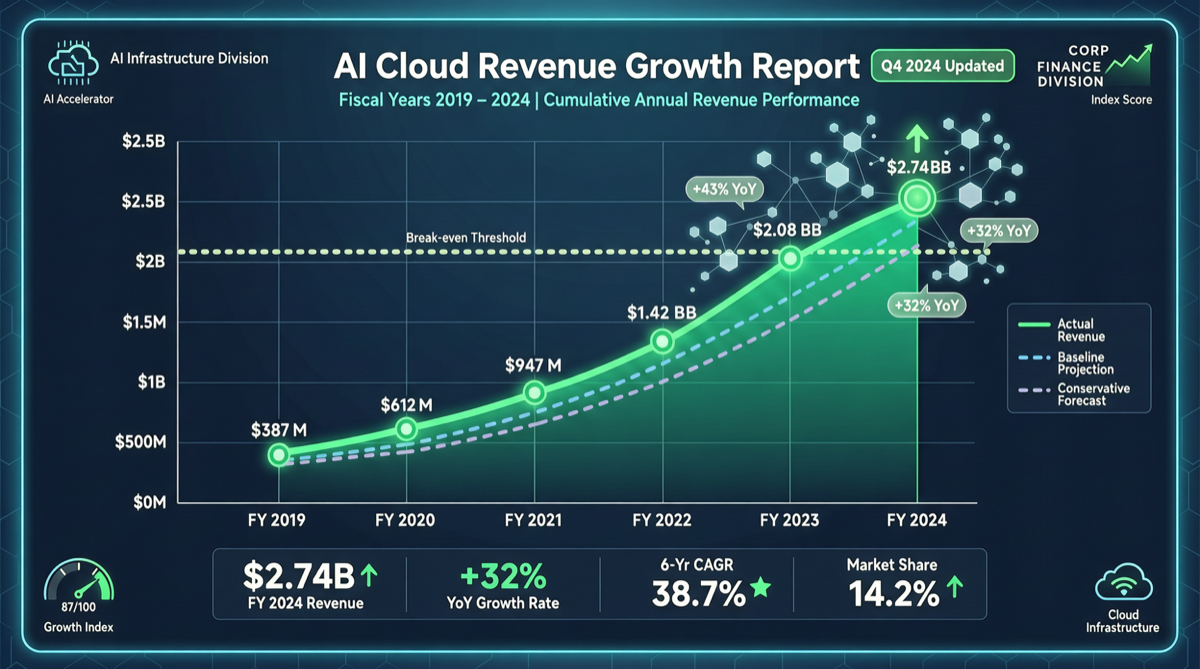

| Google Cloud 营收 | 200 亿美元 | +63% | 180.5 亿 |

| Cloud 订单积压 | 4600 亿美元 | 环比翻倍 | — |

| Gemini 企业付费用户 | — | 环比 +40% | — |

Google 同时将 2026 全年资本支出指引上调至 1800-1900 亿美元(此前为 1750-1850 亿),并明确表示 2027 年将继续”显著增加”。

AI 从成本中心变成收入引擎

过去两年的叙事 vs 现在

- 2024:“AI 是烧钱的无底洞”——Google、Meta 巨额投入但看不到回报

- 2025:“AI 开始有收入了,但增速不够”——云业务增长但利润被资本支出吞噬

- 2026 Q1:“AI 开始大规模印钱了”——云业务 63% 增长,净利润 81% 增长

这是一个关键拐点。Google Cloud 的 200 亿美元季度营收中,Gemini API 调用、Vertex AI 平台、企业 AI 解决方案贡献了显著增量。4600 亿美元的订单积压(环比翻倍)意味着未来几个季度的收入已经锁定。

Gemini 的货币化进展

| 产品线 | 进展 |

|---|---|

| Gemini 企业版 | 付费用户环比增长 40%,覆盖搜索增强、文档 AI、客服自动化 |

| Gemini App Personal Intelligence | 全球推出,Google AI Ultra/Pro/Plus 用户可在更多国家使用 |

| Search Live(Gemini 3.1 Flash) | 全球上线,AI 搜索模式正式商业化 |

| Gmail + Gemini 集成 | 邮件智能摘要、自动回复、日程管理 |

横向对比:四大巨头 Q1 2026

| 公司 | 云/AI 相关营收 | 同比增长 | CapEx 指引 |

|---|---|---|---|

| Google Cloud | 200 亿美元 | +63% | $180-190B |

| AWS | ~300 亿美元(估算) | +28%(15 季度最快) | ~$200B(全年) |

| Azure AI | 未单独披露 | +31%(Azure 整体) | ~$120B+ |

| Meta AI | 广告驱动(不单独披露) | — | $125-145B |

关键发现:Google Cloud 的 63% 增速远超 AWS 的 28% 和 Azure 的 31%。这意味着在 AI 驱动的云服务市场中,Google 正在加速追赶 Amazon 和 Microsoft。AWS 虽然体量最大,但增速放缓;Azure 增长稳健但依赖 OpenAI 合作;Google 的自研 Gemini 路线开始显现回报。

投资者应该关注什么

利好信号

- 订单积压翻倍:4600 亿美元的云订单积压意味着未来收入高度可预测

- 利润率改善:净利润 81% 增长远超营收 22% 增长,说明规模效应开始显现

- AI 产品货币化加速:Gemini 企业付费用户 40% 的环比增长是健康的 SaaS 级增速

风险因素

- 资本支出持续膨胀:全年 $180-190B CapEx,加上 2027 年”显著增加”,意味着利润率改善可能被投入抵消

- 搜索广告面临 AI 挑战:如果用户更多地使用 Gemini Search Live 而非传统搜索,广告收入模型需要调整

- 竞争加剧:AWS 和 Azure 同样在加速 AI 投入,63% 的增速能否维持存疑

行动建议

- Google 股票持有者:云业务的加速增长和 Gemini 货币化为 GOOG 提供了额外的估值支撑

- AI 基础设施投资者:Google 上调 CapEx 指引意味着对 NVIDIA、Broadcom 等芯片供应商的需求将持续强劲

- AI 应用开发者:Google Cloud 的快速扩张意味着 Vertex AI 和 Gemini API 的生态将更加完善,是构建 AI 应用的可行平台选择

- 关注 2027 年信号:Google 暗示 2027 年 CapEx 将”显著增加”——如果兑现,将进一步推动 AI 基础设施建设周期

主要来源

- Alphabet Q1 2026 财报

- CNBC 报道

- 分析师会议纪要