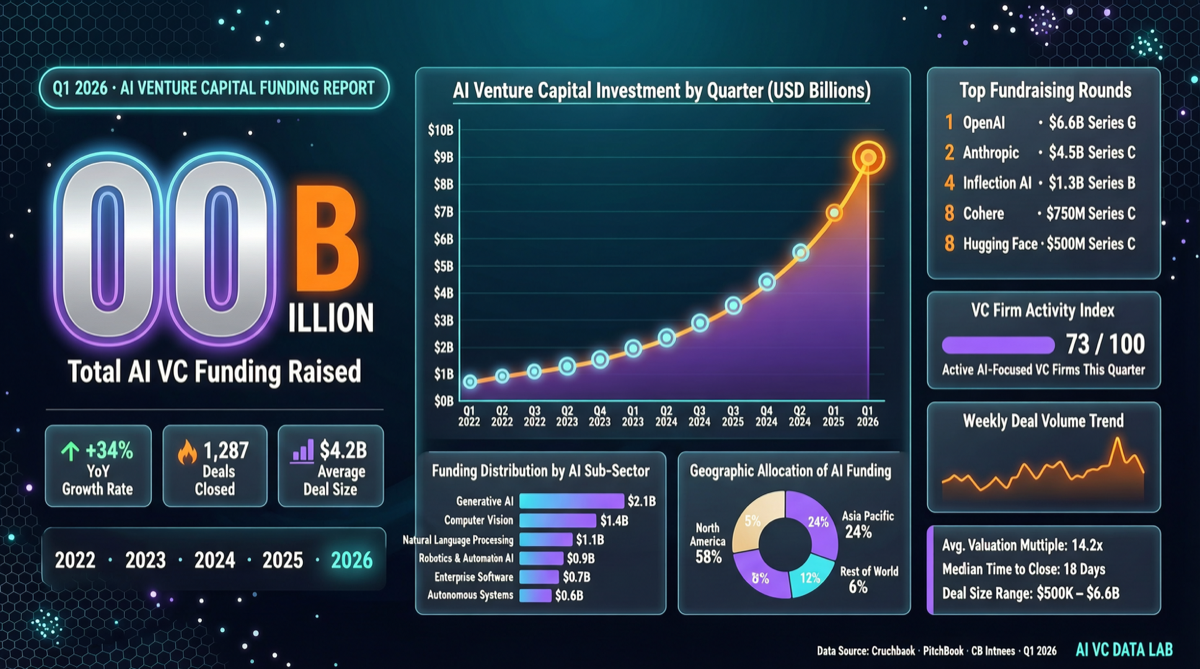

コアデータ:1四半期の資金が過去10年を超える

2026年第1四半期のAIベンチャー投資数字が発表された。結論は明白だ。これはもはや「AIブーム」ではない——これはAIの資本化である。

| 企業 | 調達額 | ラウンド | リード投資家 | 評価額/用途 |

|---|---|---|---|---|

| OpenAI | 1220億ドル | メガラウンド | ソフトバンク、マイクロソフト、アブダビ | AGIインフラ |

| Anthropic | 300億ドル | シリーズD | Amazon、Google | Claudeエコシステム拡張 |

| xAI | 200億ドル | シリーズC | 複数社コンソーシアム | Grok + X統合 |

| Waymo | 160億ドル | 独立調達 | Alphabet、外部投資家 | Robotaxi拡大 |

| 4社合計 | 1880億ドル | — | — | Q1全体の63% |

この4件の合計は1880億ドル——Q1のAI資金調達の63%を占める。残りの37%が数百社のスタートアップに分散している。これは健全な分布ではない——典型的な「勝者総取り」のシグナルだ。

資金はどこに向かったのか:モデル学習からエコシステム構築へ

過去の資金調達は主にGPUと学習に使われていた。2026年第1四半期では、資金使途に明確な変化が見られる:

- OpenAIの1220億ドル:大部分は世界的なデータセンター建設とAGI安全研究に配分。単なるチップ購入ではない

- Anthropicの300億ドル:Claudeエコシステム拡張。エンタープライズAPI、安全性アライメント研究、開発者ツールチェーン

- xAIの200億ドル:GrokとXプラットフォームの深い統合。ソーシャル+AIのクローズドループ構築

- Waymoの160億ドル:技術検証から商用展開へ。複数都市でのRobotaxi拡大

トレンドは明白だ:トップ企業はもはや「より大きなモデルを学習するため」だけの資金調達をしていない。「より大きなエコシステムを構築するため」に調達している。つまり、競争の次元はモデル能力からプラットフォーム効果へ移行した。

スタートアップの生存スペースはどこにあるのか

4社が63%の資金を吸収するとき、残るスタートアップが直面する選択肢は明確だ:

- 垂直特化:汎用モデルを作るな。特定シーン向けAIを作れ(医療、法務、金融)

- オープンソースで差別化:Hugging Face路線。封闭エコシステムに対してコミュニティと透明性で対抗

- 買収される:直接競争するのではなく、巨人のエコシステムの一部になる

- 海外展開:中国、東南アジア、中東などの市場で差別化を図る

注目すべきシグナル:AI Discovery Awards 2026に480件以上のプロジェクトが応募し、$100KのGPUクラウド枠を競っている。中小スタートアップの熱意は衰えていないが、資本へのアクセスハードルは急激に高まっている。

判断と提言

投資家向け:AI一次市場の窗口期間は閉じつつある。トップ層の構図はほぼ確定。次の投資機会はアプリケーション層と垂直領域にある。

起業家向け:基盤モデルを作っているなら、なぜ投資家がOpenAIではなくあなたに賭けるべきかを明確にしなければならない。大モデルアプリを作っているなら、Q1のデータはエコシステムのニッチが急速に分化していることを示している——垂直シーンにはまだ大きな空白がある。

実務家向け:資本の流入は雇用需要の拡大を意味するが、競争も激化している。プラットフォーム企業(OpenAI、Anthropic、xAI)を選ぶか、垂直スタートアップを選ぶかは、リスク許容度とキャリアステージによる。