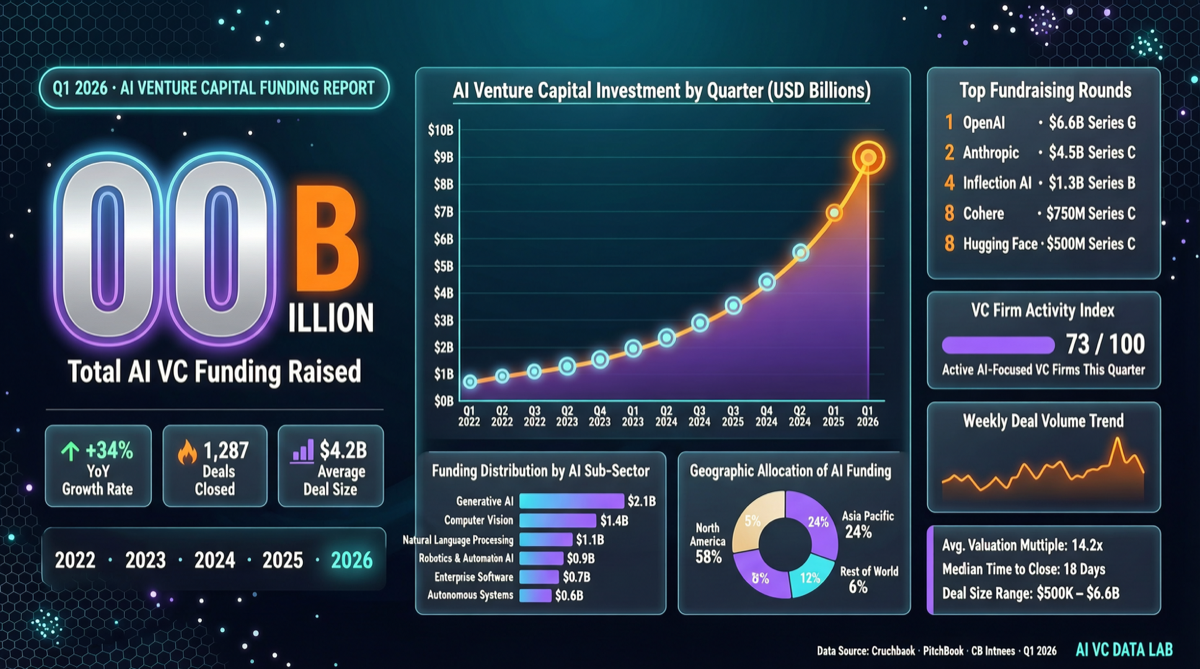

核心数据:一个季度的钱,超过过去十年

2026年Q1的AI创投融资数字已经公布,结论很直接:这不再是”AI热潮”,这是AI资本化。

| 公司 | 融资金额 | 轮次 | 领投方 | 估值/用途 |

|---|---|---|---|---|

| OpenAI | $122B | 超级轮 | 软银、微软、阿布扎比 | AGI基础设施 |

| Anthropic | $30B | D轮 | Amazon、Google | Claude生态扩展 |

| xAI | $20B | C轮 | 多方 consortium | Grok + X整合 |

| Waymo | $16B | 独立融资 | Alphabet、外部投资者 | Robotaxi扩张 |

| 四家合计 | $188B | — | — | 占Q1总融资63% |

四个数字加在一起是1880亿美元,占整个Q1 AI领域融资的63%。剩下37%分散在数百家创业公司中。这不是健康的分布——这是典型的”赢家通吃”信号。

钱去了哪里:从模型训练到生态建设

过去融资主要花在GPU和训练上,2026年Q1的资金用途发生了明显转变:

- OpenAI 的 $122B:大部分用于全球数据中心建设和AGI安全研究,不是单纯买卡

- Anthropic 的 $30B:Claude生态扩展,包括企业API、安全对齐研究和开发者工具链

- xAI 的 $20B:Grok与X平台的深度整合,社交+AI的闭环尝试

- Waymo 的 $16B:从技术验证走向商业化部署,Robotaxi在多个城市扩张

趋势很清晰:头部公司不再只为”训练更大的模型”融资,而是为”构建更大的生态”融资。这意味着竞争维度已经从模型能力转向了平台效应。

创业公司的生存空间在哪

当四家公司拿走63%的资金,剩下的创业公司面临的选择很现实:

- 垂直化:不做通用模型,做特定场景的AI应用(医疗、法律、金融)

- 开源差异化:走Hugging Face路线,用社区和透明度对抗封闭生态

- 被收购:成为巨头生态的一部分,而不是直接竞争

- 出海:在中国、东南亚、中东等市场寻找差异化机会

一个值得注意的信号是,Q1有超过480个项目申请了AI Discovery Awards 2026,竞争$100K GPU云额度。这说明中小创业者的热情没有减退,但获取资本的门槛在急剧升高。

判断与建议

对投资者:AI一级市场的窗口期正在关闭。头部格局已基本锁定,下一阶段的投资机会在应用层和垂直领域。

对创业者:如果你在做基础模型,需要想清楚为什么投资者应该在你身上下注而不是OpenAI。如果你在做大模型应用,Q1的数据说明生态位还在快速分化,垂直场景仍有大量空白。

对从业者:资本涌入意味着岗位需求持续扩张,但竞争也在加剧。选择平台型公司(OpenAI、Anthropic、xAI)还是垂直型创业公司,取决于你的风险偏好和职业阶段。