核心结论

最新曝光的国内 AI 软件用户数排名揭示了一个被忽视的事实:AI 应用的竞争已经不是”谁的技术更强”,而是”谁的入口更宽”。

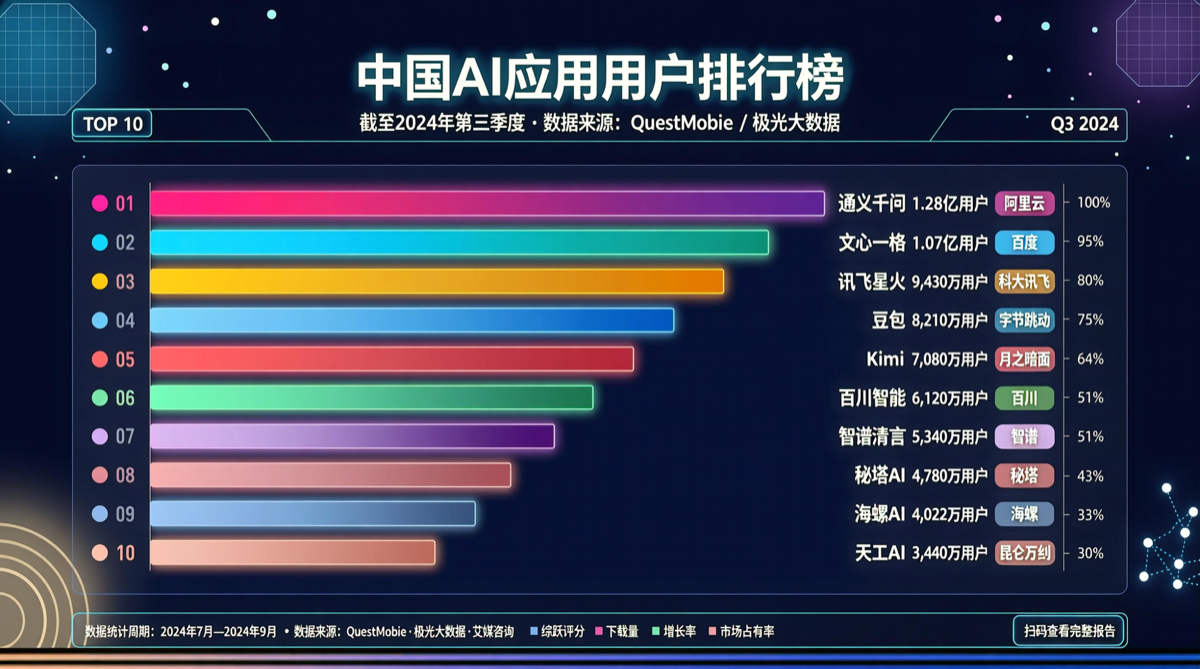

完整排名

| 排名 | 产品 | 用户数 | 公司 | 路线 |

|---|---|---|---|---|

| 1 | 豆包 | 3.45 亿 | 字节跳动 | 独立 App |

| 2 | 通义千问 | 1.66 亿 | 阿里巴巴 | 独立 App + 生态 |

| 3 | DeepSeek | 1.27 亿 | 深度求索 | 独立 App + 网页 |

| 4 | 文心一言 | 500万~1300万(独立App) | 百度 | 独立 App + 内嵌 |

| 百度内嵌 AI | 2 亿+ | 百度 | 搜索内嵌 | |

| 5 | 腾讯元宝 | 4000 万+ | 腾讯 | 独立 App + 微信 |

三个关键发现

1. 豆包的”断层领先”不是偶然

3.45 亿用户是什么概念?

- 超过 2 个 DeepSeek 的用户总和

- 是通义千问的 2 倍以上

- 接近中国移动互联网用户的 一半

豆包的成功逻辑很简单:字节用做抖音的方式做 AI。

- 算法推荐:不是”你搜索什么我回答什么”,而是”我猜你想用什么就推什么”

- 内容生态:大量 AI 生成的短视频、图文内容天然适合在字节生态内传播

- 低门槛入口:无需注册、无需付费、打开即用

这不是技术胜利,是产品和运营胜利。

2. 文心一言的”双轨制”

文心一言的独立 App 只有 500 万~1300 万用户,但在百度搜索结果中的内嵌 AI 功能服务了 2 亿+ 用户。

这揭示了一个重要趋势:

独立 App vs 生态内嵌,两条路线的差距正在拉大

| 维度 | 独立 App 路线 | 生态内嵌路线 |

|---|---|---|

| 用户获取成本 | 高(需要推广) | 低(已有流量) |

| 用户黏性 | 取决于产品力 | 取决于场景匹配度 |

| 变现路径 | 直接(订阅/增值) | 间接(广告/搜索变现) |

| 品牌认知 | 强(独立品牌) | 弱(依附宿主) |

百度的 2 亿+ “用户”其实是搜索流量转化,不是真正的 AI 产品用户。但如果算上这个数据,百度实际上是国内 AI 覆盖率最高的公司之一。

3. DeepSeek 的”以小博大”

1.27 亿用户,在没有字节和阿里级别的流量优势下取得这个成绩,背后有两个关键因素:

- 开源战略:DeepSeek 的开源模型吸引了大量开发者,形成了口碑传播

- 技术差异化:在编码、推理等专业场景建立了技术口碑

但 1.27 亿与 3.45 亿之间的差距说明:技术优势 ≠ 用户优势。

格局判断

第一梯队(亿级用户)

- 豆包:3.45 亿,断层领先

- 通义千问:1.66 亿,稳坐第二

- DeepSeek:1.27 亿,技术口碑驱动

这三家构成了国内 AI 应用的”亿级俱乐部”。

第二梯队(千万级用户)

- 腾讯元宝:4000 万+,微信生态的潜力尚未完全释放

- 文心一言(独立App):500 万~1300 万,但内嵌 2 亿+

未上榜但值得关注的

- Kimi(月之暗面):在办公/长文档场景有优势

- 智谱 GLM:在企业/开发者市场有积累

- MiniMax:在语音/多模态场景有差异化

行动建议

对创业者

- 不要做”又一个 AI 聊天 App”:豆包已经证明了流量和运营的重要性,后来者很难靠同样的路径追赶

- 寻找垂直场景:通用聊天已经被巨头瓜分,垂直行业(医疗、法律、教育)仍有空间

- 关注微信生态:腾讯元宝的 4000 万用户在微信生态内只是起点

对投资者

- 用户规模 ≠ 商业价值:豆包 3.45 亿用户的 monetization 效率需要关注

- 开源社区的杠杆效应:DeepSeek 证明开源可以作为获客工具

- 生态内嵌的价值被低估:百度的 2 亿+ 内嵌用户虽然不算”独立用户”,但对搜索业务的增强是真实的

总结

国内 AI 应用的用户格局已经从”群雄逐鹿”进入”三足鼎立”:

- 豆包用产品和运营筑起了护城河

- 通义千问用阿里生态和技术实力稳住了基本盘

- DeepSeek用开源和技术差异化撕开了一道口子

接下来的竞争焦点不是”谁的用户更多”,而是”谁的用户更值钱”——留存率、付费转化、ARPU 值,这些才是下一阶段的关键指标。