Ключевые данные

| Показатель | Данные |

|---|---|

| Рост инвестиций в оборудование | Ожидается утроение к 2030 году |

| Доля дата-центров | ~40% от общих инвестиций |

| Драйвер | Волна строительства AI дата-центров |

Что это означает?

Потребность AI в электроэнергии переходит от «заслуживающей внимания» к «трансформации на уровне инфраструктуры».

Доля дата-центров 40% означает: из каждых $10, инвестируемых в обновление энергосистем, $4 идёт на AI-вычисления. Это не маржинальный случай — это новый двигатель роста для энергетической отрасли.

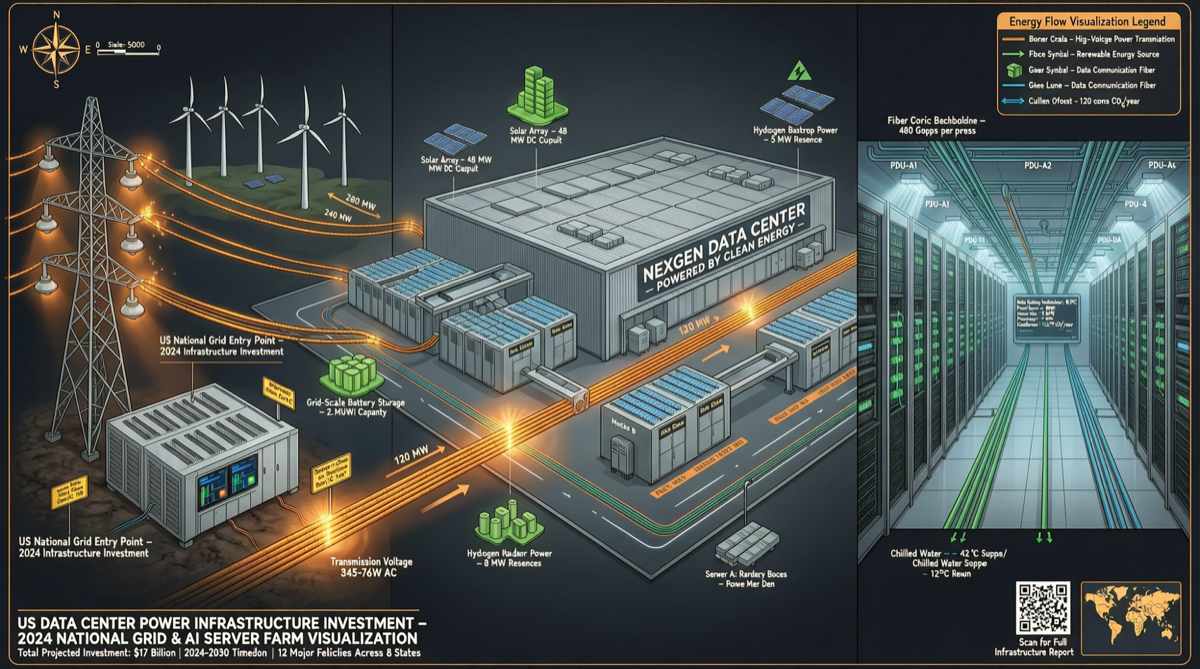

Влияние на цепочку поставок

Верхний уровень: Генерация

- Атомная энергетика: Проекты малых модульных реакторов (SMR) ускоряются, технологические компании напрямую инвестируют в АЭС

- Природный газ: Базовая мощность в переходный период, спрос продолжает расти

- Возобновляемые источники: Ветровая/солнечная + накопители становятся стандартом для дата-центров

Средний уровень: Передача и распределение

- Трансформаторы: Растущий спрос удлиняет циклы поставки с месяцев до 1-2 лет

- Обновление сетей: Старые сети требуют расширения для поддержки новых нагрузок

- Накопители энергии: Литиевые батареи и гидроаккумулирование для сглаживания пиков

Нижний уровень: Дата-центры

- Изменение логики выбора локации: От близости к пользователям к близости к дешёвой электроэнергии

- Жидкостное охлаждение становится стандартом: Воздушное охлаждение больше не справляется с высокоплотными GPU-кластерами

- Собственная генерация: Технологические гиганты напрямую участвуют в строительстве генерации и передачи

Инвестиционные возможности

| Сектор | Логика | Риск |

|---|---|---|

| Производители электрооборудования | Определённые бенефициары, полные заказы | Дефицит мощностей, рост цен на сырьё |

| Сетевая инфраструктура | Политика + спрос двойной драйвер | Длинные циклы согласования |

| Атомные SMR | Чёткая долгосрочная логика роста | Зрелость технологии и регуляторные риски |

| Накопители энергии | Необходимость сглаживания пиков | Жёсткая ценовая конкуренция |

| REITs дата-центров | Ожидание роста арендной платы | Длинные строительные циклы, чувствительность к ставкам |

Связь с китайским рынком

Ситуация в Китае аналогична, но сложнее:

- Проект «Восточные данные — Западные вычисления» уже оптимизирует географию энергии и вычислений

- Энергоэффективность отечественных GPU (Huawei Ascend и др.) напрямую влияет на потребность в энергии

- Энергосистема Китая более гибкая, но инвестиции в сеть сталкиваются с аналогичным давлением

Что это значит для ваших решений

Для AI-стартапов: Стоимость вычислений — это не только цены на GPU, но и стоимость электроэнергии. При выборе локации необходимо учитывать тарифы и стабильность снабжения.

Для инвесторов: Энергетическая инфраструктура следует логике «продажи лопат в золотой лихорадке» AI-инвестиций — независимо от того, какая модельная компания победит, потребность в энергии растёт.

Для разработчиков: Оптимизация энергопотребления при выводе модели (как проекты FlashQLA, FlashKDA) — это не только техническая проблема, но и прямая связь с операционными расходами.

Оценка временной шкалы

Утроение к 2030 году означает примерно 20% среднегодового роста. Это не внезапный взрыв, а устойчивый 4-5-летний структурный тренд роста. Циклы строительства энергоинфраструктуры гораздо медленнее итераций AI-моделей — это медленная переменная, но направление ясно.